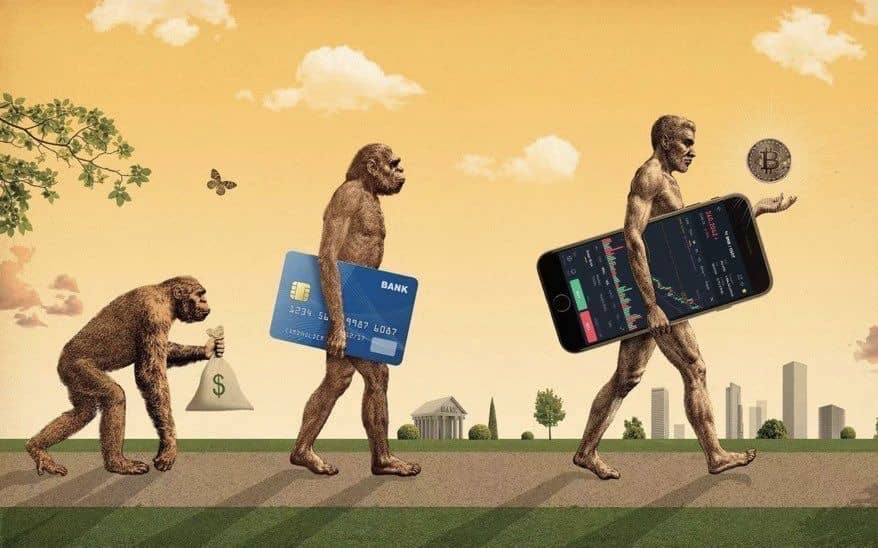

پول، به عنوان یکی از بنیادیترین اختراعات بشر، نقش محوری در شکلگیری تمدنها و توسعه اقتصاد جهانی ایفا کرده است. از مبادلات کالا به کالا در جوامع اولیه تا ارزهای دیجیتال امروزی، پول همواره در حال تحول بوده است. در این مقاله، به بررسی جامع تاریخچه پول، انواع آن، واحدهای پولی مختلف کشورها و آینده پول خواهیم پرداخت.

پول چیست؟

پول هر چیزی است که به عنوان واسطهای برای مبادله کالاها و خدمات پذیرفته شود. پول به ما امکان میدهد کالاها و خدمات را بدون نیاز به مبادله مستقیم کالا به کالا خریداری کنیم. همچنین به عنوان یک واحد مشترک برای سنجش ارزش کالاها و خدمات مختلف عمل میکند و به عنوان یک وسیله برای ذخیره دارایی در طول زمان مورد استفاده قرار میگیرد

واحد پولی

واحد پول یک استاندارد اندازهگیری است که ارزش پول را تعیین میکند و در یک جامعه یا کشور مورد استفاده قرار می گیرد. به عبارت ساده تر، واحد پولی همان پولی است که ما هر روز از آن برای امور مختلف استفاده می کنیم.برخی از معروفترین آنها عبارتند از: دلار آمریکا (USD)، یورو (EUR)، پوند استرلینگ (GBP)، ین ژاپن (JPY) و یوان چین (CNY).

تاریخچه پول و مبادلات

اولین شکل مبادلات، مبادله مستقیم کالا به کالا بود. با گذشت زمان، نیاز به یک واسطه مبادله احساس شد و بدین ترتیب، کالاهایی مانند صدف، غلات و فلزات گرانبها به عنوان پول مورد استفاده قرار گرفتند. با توسعه تمدنها، سکهها به عنوان اولین شکل پول ضربشده، وارد عرصه شدند. در عصر مدرن، اسکناسها و کارتهای اعتباری جایگزین سکهها شدند و با ظهور فناوری بلاک چین، ارزهای دیجیتال به عنوان یک تحول بزرگ در دنیای پول مطرح شدند.

تهاتر یا مبادله کالا با کالا

تهاتر یا مبادله کالا با کالا به معنای تبادل مستقیم کالاها و خدمات بین افراد بدون استفاده از پول است. در این نوع معامله، یک کالا یا خدمت در برابر کالای دیگری مبادله میشود.

تاریخچه شکلگیری تهاتر

مبادله کالا با کالا قدیمیترین شکل تجارت بوده و به زمانی برمیگردد که پول هنوز اختراع نشده بود. انسانها برای تامین نیازهای خود، کالاهای مازاد خود را با کالاهای مورد نیاز دیگران مبادله میکردند.

در تمدنهای باستانی مانند مصر، بینالنهرین و چین نیز تهاتر رواج داشت. کشاورزان محصولات خود را با صنعتگران مبادله میکردند و صنعتگران نیز محصولات خود را با کشاورزان مبادله میکردند. با گسترش تجارت و تولید، تهاتر همچنان به عنوان یک روش مبادله مورد استفاده قرار میگرفت، اما به تدریج با پیدایش پول اهمیت آن کاهش یافت. در دوران مدرن، با وجود گسترش سیستمهای پولی، تهاتر به طور کامل از بین نرفته است و در برخی جوامع و شرایط خاص همچنان مورد استفاده قرار میگیرد.

ضرب سکه

سکهها به عنوان یک واسطه مبادله، واحد حساب و ذخیره ارزش، نقش محوری در توسعه تمدنها و تجارت جهانی ایفا کردهاند.

تاریخچه ضرب سکه به هزاران سال پیش بازمیگردد؛ در ابتدا کالاهایی مانند غلات، دام و صدف به عنوان پول استفاده میشد. اما با پیچیدهتر شدن اقتصادها، نیاز به یک سیستم پولی پایدارتر، قابل حملتر و تقسیم پذیر به واحد های کوچک ترو بزرگتر احساس شد.

اولین سکههای شناخته شده در حدود ۲۷۰۰ سال پیش در لیدیه (منطقهای در ترکیه امروزی) ضرب شدند. این سکهها از آلیاژی به نام الکترون (ترکیبی از طلا و نقره) ساخته شده بودند. پادشاه لیدیه، کرزوس، با ضرب این سکهها، پایههای یک نظام پولی را بنا نهاد.

پس از لیدیه، ضرب سکه به سرعت در سایر تمدنها گسترش یافت هخامنشیان در ایران، یونانیان و رومیان از جمله تمدنهایی بودند که به صورت گسترده از سکه استفاده میکردند. سکهها با گذشت زمان در اندازه، شکل، جنس و طرحهای مختلف ضرب شدند و به نمادی از قدرت و ثروت دولتها تبدیل شدند.

ضرب سکه در ایران

در ایران نیز ضرب سکه سابقهای طولانی دارد. هخامنشیان اولین سکههای زرین و سیمین را ضرب کردند. سکههای ایرانی در طول تاریخ نقش مهمی در اقتصاد و فرهنگ ایران ایفا کردهاند.

در نهایت، ضرب سکه یکی از مهمترین تحولات در تاریخ اقتصاد بوده است.

استاندارد طلا

استاندارد طلا سیستمی پولی بود که در آن ارزش پول یک کشور به طور مستقیم به میزان طلای موجود در خزانه آن مرتبط میشد. به عبارت سادهتر، هر واحد پولی (مثلاً یک دلار یا یک پوند) معادل مقدار مشخصی طلا بود. این سیستم تضمین میکرد که مردم میتوانند در هر زمان پول خود را با طلا مبادله کنند.

پیدایش پول کاغذی یا اسکناس

اگرچه سکهها به عنوان اولین شکل پول شناخته شدهاند، اما با گذشت زمان و پیچیدهتر شدن اقتصادها، نیاز به یک سیستم پولی قابل حملتر و انعطافپذیرتر احساس شد. در این میان، پول کاغذی به عنوان یک نوآوری مهم و تحولی بزرگ در تاریخ پول ظاهر شد و نقش مهمی در تسهیل تجارت و مبادلات ایفا کرده است.

اولین کشور استفادهکننده از پول کاغذی، چین بود. در اواسط قرن دهم میلادی، به دلیل کمبود طلا و نقره، چینیها نوعی پول کاغذی به نام چاو را ابداع کردند. این پول در ابتدا در مناطق محدودی استفاده میشد، اما به تدریج در سراسر چین گسترش یافت.

ورود پول کاغذی به ایران

تأثیر چین: با توجه به روابط تجاری و فرهنگی ایران با چین، ایده پول کاغذی به ایران نیز راه یافت.

اولین تجربه: اولین بار در سال ۶۹۳ هجری قمری، در زمان حکومت ایلخانیان، نوعی پول کاغذی به نام چاو در ایران منتشر شد. این پول به تقلید از چین و با هدف تسهیل تجارت و مالیاتگیری ایجاد شده بود.

دورههای بعدی: پس از ایلخانیان، در دوره صفویه و قاجار نیز از پول کاغذی استفاده شد، اما با مشکلات و نوسانات زیادی همراه بود.

کارت های اعتباری

کارتهای اعتباری امروزه به یکی از رایجترین روشهای پرداخت تبدیل شدهاند. اما آیا میدانید این ابزارهای کوچک و پلاستیکی چه تاریخی دارند و چگونه به زندگی روزمره ما ورود پیدا کردهاند؟

ریشههای اولیه کارتهای اعتباری

اگرچه مفهوم استفاده از اعتبار برای خرید کالا و خدمات به دوران باستان برمیگردد، اما شکل مدرن کارتهای اعتباری در قرن بیستم شکل گرفت.

دهه ۱۹۲۰: اولین تلاشها برای ایجاد سیستمهای پرداخت اعتباری در ایالات متحده آمریکا آغاز شد. شرکتهای نفتی و هتلها، کارتهایی را به مشتریان وفادار خود ارائه میدادند که به آنها اجازه میداد بدون پرداخت نقدی، از خدمات این شرکتها استفاده کنند.

دهه ۱۹۵۰: با تأسیس شرکتهایی مانند Diner’s Club، مفهوم کارت اعتباری به طور گستردهتری پذیرفته شد. این شرکتها با همکاری رستورانها و هتلها، کارتهایی را صادر میکردند که به دارندگان آنها اجازه میداد بدون نیاز به حمل پول نقد، از خدمات این مکانها استفاده کنند.

گسترش و محبوبیت کارتهای اعتباری

دهه ۱۹۶۰ و ۱۹۷۰: با معرفی کارتهای اعتباری Visa و Mastercard، رقابت در این صنعت شدت گرفت و استفاده از کارتهای اعتباری به طور چشمگیری افزایش یافت. این کارتها به دلیل قابلیت استفاده در تعداد زیادی از فروشگاهها و پذیرش گسترده در سراسر جهان، به سرعت محبوب شدند.

دهه ۱۹۸۰ و ۱۹۹۰: با پیشرفت فناوری و معرفی کارتهای هوشمند، امکانات کارتهای اعتباری گسترش یافت. ویژگیهایی مانند تراشه، رمز عبور و امضای الکترونیکی، امنیت کارتهای اعتباری را بهبود بخشید.

دهه ۲۰۰۰ تاکنون: با ظهور تجارت الکترونیک، استفاده از کارتهای اعتباری برای خریدهای آنلاین به شدت افزایش یافت. همچنین، با توسعه فناوریهای پرداخت بیسیم، پرداخت با کارتهای اعتباری بدون تماس نیز امکانپذیر شد.

ورود کارت اعتباری به ایران

ورود کارتهای اعتباری به ایران یک فرایند تدریجی بوده است و به مرور زمان و با تغییر شرایط اقتصادی و اجتماعی گسترش یافته است.

قوانین و مقررات مربوط به صدور و استفاده از کارتهای اعتباری در ایران، طی سالهای گذشته بارها تغییر کرده است که این امر باعث شده تا تاریخ دقیقی برای آغاز این فرایند مشخص نباشد.

با این حال، میتوان گفت که در دهه ۱۳۷۰ و ۱۳۸۰ با ورود بانکهای خصوصی به عرصه بانکداری در ایران و افزایش رقابت بین بانکها، ارائه خدمات نوین بانکی از جمله کارتهای اعتباری با سرعت بیشتری انجام شد. پس از سال ۱۳۸۷ با تصویب قانون اصلاح نظام بانکی و رفع برخی از موانع قانونی همچنین توسعه زیرساختهای پرداخت (افزایش تعداد پایانههای فروشگاهی، خودپردازها و شبکههای پرداخت الکترونیکی)، تغییر سبک زندگی مردم و توسعه تجارت الکترونیک زمینه برای گسترش استفاده از کارتهای اعتباری در ایران فراهمتر شد.

بانک الکترونیک

بانکداری الکترونیکی، تحولی شگرف در نحوه تعامل ما با سیستم بانکی ایجاد کرده است. این تحول با ظهور تلفنهای هوشمند و گسترش اینترنت سرعت بیشتری به خود گرفته است. اما تاریخچه این فناوری به کجا برمیگردد؟

در دهه ۱۹۷۰ اولین قدمها در جهت بانکداری الکترونیکی با استفاده از دستگاههای خودپرداز (ATM) و کارت های بانکی برداشته شد. این دستگاهها به مشتریان امکان میدادند بدون مراجعه به شعبه بانک، به حساب خود دسترسی پیدا کنند و عملیات سادهای مانند برداشت وجه را انجام دهند.

در دهه ۱۹۹۰ با گسترش اینترنت، بانکداری الکترونیکی وارد مرحله جدیدی شد. بانکها شروع به ارائه خدمات بانکی آنلاین کردند که به مشتریان اجازه میداد از طریق کامپیوتر به حساب خود دسترسی داشته باشند و عملیات پیچیدهتری مانند انتقال وجه، پرداخت قبوض و خرید سهام را انجام دهند.

ظهور موبایل بانک

در اوایل دهه ۲۰۰۰ با گسترش تلفنهای همراه هوشمند، بانکداری الکترونیکی وارد عصر جدیدی شد. بانکها شروع به ارائه اپلیکیشنهای موبایلی کردند که به مشتریان اجازه میداد از طریق گوشیهای هوشمند خود به حسابهای بانکی خود دسترسی داشته باشند و بسیاری از عملیات های بانکی را در هر زمان یا مکان از طریق تلفن همراه خود و بدون مراجعه به شعبه های بانک یا دستگاه های خود پرداز انجام دهند.

علاوه بر خدمات بانکی سنتی، بسیاری از اپلیکیشنهای بانکی خدمات دیگری مانند خرید شارژ، پرداخت قبض، خرید بلیت و سرمایهگذاری را نیز ارائه میدهند.

ظهور رمزارزها یا ارز های دیجیتال

ارز دیجیتال یا رمزارز، نوعی پول الکترونیکی است که بر پایه فناوری بلاک چین کار میکند. برخلاف پولهای سنتی که توسط بانکهای مرکزی کنترل میشوند، ارزهای دیجیتال به صورت غیرمتمرکز مدیریت میشوند و به این معنی است که هیچ نهاد مرکزی بر روی آنها نظارت ندارد. این ویژگی باعث شده است که ارزهای دیجیتال از ویژگیهایی مانند امنیت بالا، شفافیت و مقاومت در برابر تورم برخوردار باشند.

اگرچه مفهوم پول دیجیتال از دهه ۱۹۸۰ مطرح شده بود، اما اولین ارز دیجیتال موفق و شناخته شده، بیت کوین بود که در سال ۲۰۰۹ توسط شخصی با نام مستعار ساتوشی ناکاموتو معرفی شد.

مراحل مهم در تاریخچه ارزهای دیجیتال

اولین ایدههای مربوط به پول دیجیتال در دهه ۱۹۸۰مطرح شد. در سال ۲۰۰۸ ساتوشی ناکاموتو، وایت پیپر بیت کوین را منتشر کرد و ایده یک سیستم پولی الکترونیکی همتا به همتا را معرفی کرد. در سال ۲۰۰۹ اولین بلاک بیت کوین (بلاک جنسیس) استخراج شد و شبکه بیت کوین راهاندازی شد. پس از سال ۲۰۰۹ با موفقیت بیت کوین، هزاران ارز دیجیتال دیگر با ویژگیها و کاربردهای مختلف ایجاد شدند که به آنها آلت کوین گفته میشود.

ارزهای دیجیتال در ایران

آشنایی اولیه ایرانیان با ارزهای دیجیتال به اوایل دهه ۱۳۹۰ بازمیگردد. با معرفی بیت کوین، بسیاری از افراد با این فناوری نوظهور آشنا شدند. در اواخر دهه ۱۳۹۰ با افزایش قیمت بیت کوین و سایر ارزهای دیجیتال، توجه ایرانیان به این حوزه نیز افزایش یافت. بسیاری از افراد به امید کسب سود، شروع به خریدوفروش رمزارزها کردند.

در سالهای اخیر، بانک مرکزی جمهوری اسلامی ایران چندین بار خریدوفروش رمزارزها را ممنوع اعلام کرده است. با این حال، به دلیل تقاضای بالا و با وجود صرافیهای غیرمجاز، این بازار همچنان فعال بوده است. در سالهای اخیر، استخراج ارزهای دیجیتال در ایران قانونی شده و دولت تلاش کرده است تا با وضع قوانین و مقررات، این فعالیت را ساماندهی کند.

انواع پول

پول کالایی: اولین شکل پول که از کالاهای دارای ارزش ذاتی مانند طلا و نقره ساخته میشد

پول فیات: پولی که ارزش ذاتی ندارد و ارزش آن توسط دولت تعیین میشود. اکثر پولهای رایج در جهان از نوع فیات هستند.

پول بانکی: سپردههای بانکی که به عنوان پول قابل استفاده هستند.

ارز های دیجیتال: پول دیجیتالی که بر پایه فناوری بلاک چین کار میکند و از ویژگیهایی مانند امنیت بالا و غیرمتمرکز بودن برخوردار است.

آینده پول

آینده پول با تحولات سریع فناوری و تغییرات در نظام اقتصادی جهانی به شدت در ارتباط است. انتظار میرود که ارزهای دیجیتال نقش پررنگتری در سیستمهای مالی ایفا کنند و پرداختهای دیجیتال گسترش یابند. همچنین، ممکن است شاهد ظهور پول دیجیتال بانکهای مرکزی باشیم که توسط دولتها صادر میشود.

بیومتریک: استفاده از فناوریهای بیومتریک مانند تشخیص چهره و اثر انگشت برای تأیید هویت، امنیت کارتهای اعتباری را افزایش خواهد داد.

نتیجهگیری

تاریخچه پول، مسیری طولانی و پر فراز و نشیب را طی کرده است. از مبادلات کالا به کالا تا ارزهای دیجیتال، پول همواره در حال تحول بوده است. با توجه به پیشرفتهای فناوری، آینده آن بسیار روشن است و انتظار میرود که شاهد تغییرات بنیادین در سیستمهای مالی باشیم. در این میان، درک تاریخچه پول و انواع آن به ما کمک میکند تا بهتر بتوانیم آینده را پیشبینی کنیم و خود را برای آن آماده کنیم.